受收储政策及短期供需改善影响,今年 9 月末以来生猪期货价格反弹。然而,当前生猪供给仍处过剩状态,近期反弹并不意味着新一轮猪周期上涨的启动。平安证券在报告中依次研究了:历史上猪周期新一轮上涨的启动信号、本轮猪周期的特别之处和猪肉价格的季节性效应,以及猪价对 2022 年CPI 的影响。

能繁母猪存栏去化预示着未来猪肉的供给趋势,但每一轮猪周期下行及磨底期的时长差异较大,养殖户深度亏损是更为有效的前瞻信号。当前的生猪供给整体仍处过剩状态,从生猪的养殖周期来看,能繁母猪存栏往往可以影响 10 个月以后的生猪出栏,很大程度上决定着未来的猪肉供给,进而影响猪肉的价格。回顾过去两轮猪周期的能繁母猪产能去化过程,我们发现即便能繁母猪已经开始下降,也不能简单外推为未来一年新一轮上涨启动的结论。原因在于,能繁母猪去化是一个漫长而反复的过程,因此每一轮猪周期下行及磨底期的时长差异较大。每轮周期中,养殖户深度亏损导致的市场化产能出清信号,才是决定能繁母猪存栏下降时长与幅度的关键。

当前新一轮猪周期启动的潜在条件已经具备,2022年7到8月或会迎来猪价上涨的拐点。

平安证券通过测算历史上猪周期的涨跌表现,估算震荡磨底和启动前半年的涨幅,将明年猪肉价格的走势分为中性、涨幅较高、上涨偏慢三种情形。结合对明年猪肉占 CPI 权重的推算,测算了明年猪周期启动后三种路径下猪价对 CPI 的拉动效应:中性情形下,2022 年年末猪肉价格或升至 27~36 元/公斤,猪肉单月对 CPI 的拉动最高达 0.5%;上涨较慢的情形下,2022年年末猪肉价格或升至 24~30 元/公斤,猪肉单月对 CPI 的拉动最高达0.3%;上涨偏快的情形下,2022 年年末猪肉价格或升至 32~40 元/公斤,猪肉单月对 CPI 的拉动最高达 0.7%。

当前养猪行业已经陷入深度亏损状态,能繁母猪存栏目前也已 出现了较明显的去化特征。基于猪周期的历史规律,结合对本轮猪周期中“三元能繁母猪高存栏”和“头部猪企举债扩张”两个特别之处的探讨,我们认为,新一轮猪周期启动的潜在条件已经具备,2022年7月或迎来产能去化后的生猪价格上涨拐点。

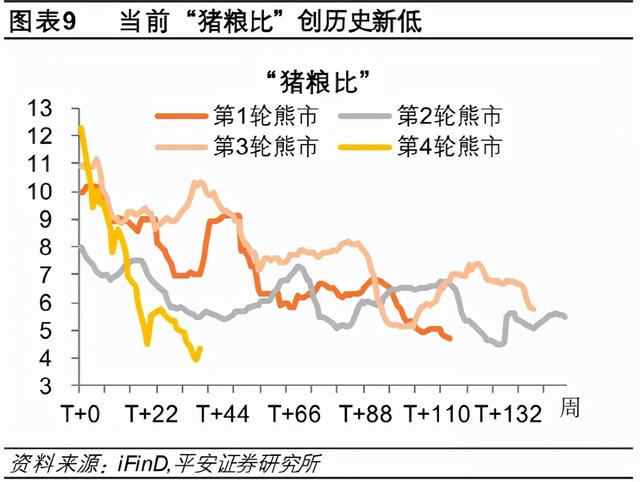

本轮猪价回落过程中,成本偏高的外购仔猪养殖自2021年3月便开始亏损,成本相对较低的自繁自养生猪养殖自2021年 6月也出现了亏损。截止10月8日,猪粮比跌至 3.93:1,创历史新低(图表 9);自繁自养生猪养殖的亏损已高达 771.46元/每头,幅度之深远超近几轮周期(图表 10)。

因此 ,目前深度亏损的前置条件已经达成,去化的 “ 多米诺骨牌 ” 已被触碰 , 但从能繁母猪去化传导到生猪出栏仍需时间,新一轮猪周期的启动需要耐心等待。

传统观点认为,以上市公司为代表的生猪养殖行业龙头具备较强的抗风险能力,且本轮超级猪周期中其盈利可观,具备资金和规模优势。规模化养殖的推进可能会拉长猪周期下行的去化时间,降低猪周期的波动。

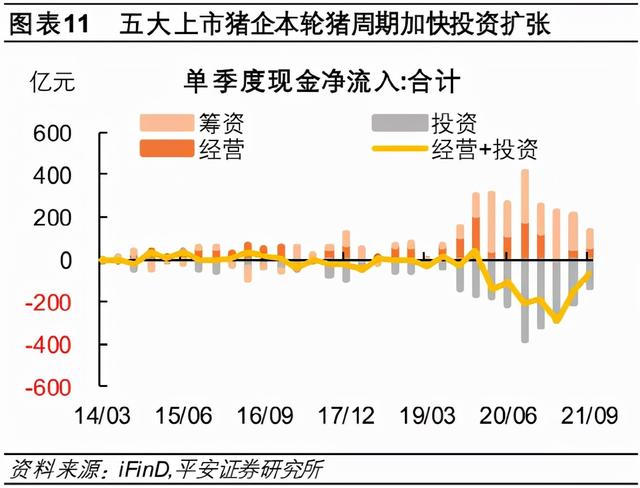

但本轮猪周期中,养殖企业在高利润的刺激下加速举债扩张,在今年以来的生猪价格下行中面临着更大的现金流压力。从温氏股份(300498.SZ)、牧原股份(002714.SZ)、新希望(000876.SZ)、正邦科技(002157.SZ)和天邦股份(002124.SZ)五家上市生猪养殖企业的财务报表来看,2019年初到 2020年,受生猪价格持续高位的影响,大型养殖企业对猪肉价格的预期乐观,在行业盈利处于高位的过程中加速举债扩张(图表 12),投资性现金的净流出远超经营性现金的净流入(图表 11)。

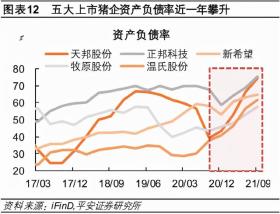

在2021年以来的生猪价格下行中,部分生猪养殖企业陷入亏损,但投资削减却相对滞后,严重依赖筹资来缓解资金压力。以现金短债比看(现金短债比=现金及等价物/(短期借款+一年内到期的非流动负债)),截至 2021年三季度末,五大上市猪企的短期偿债压力已接近于 2019 年初的历史极端水平(图表 13)。

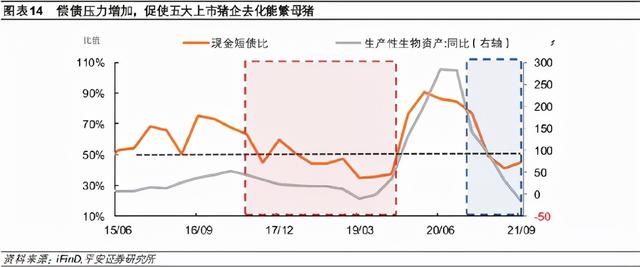

目前, 自上市猪企的生产性生物资产自 2021 年一季度起已趋于回落 ,头部猪企的能繁母猪存栏 大概率化已连续三个季度去化 ( 图表 表 14 )。而考虑到行业集中度提升的趋势,五大上市公司的生物性资产(能繁母猪)长期 趋于 扩张,其近期收缩体现出债务压力下行业产能去化的压力不小。因此,前期的高盈利和规模化养殖的推进并不能拉长本轮猪周期的去化时间。

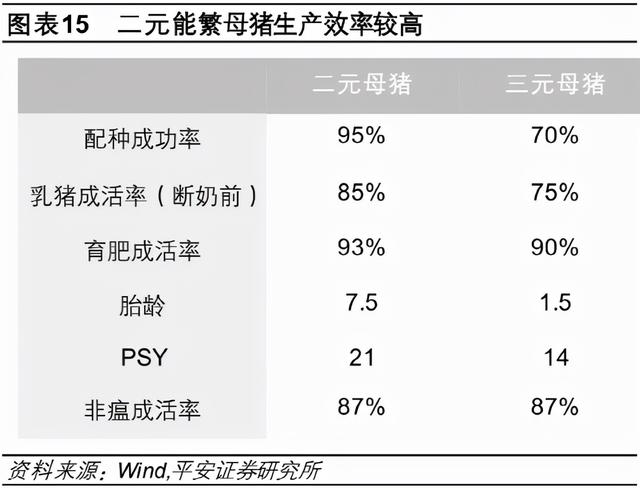

受三元母猪留种影响,本轮猪周期从能繁母猪去化到生猪出栏去化的时滞或略晚于历史规律 。传统生猪养殖周期中,能繁母猪配种后10个月生猪出栏,而生猪出栏又领先约 1~2 个月猪肉价格的变化,因此能繁母猪存栏下降领先猪价上涨约 1 年。但本轮猪周期与此前几轮的显著不同在于:非洲猪瘟爆发时,国内严重短缺二元母猪,养殖户为加快补栏赚钱,用三元母猪留种作为能繁母猪。但三元母猪的 PSY 相对于国外引种的二元母猪而言偏低(图表 15)。历史上,行业去化初期往往会优先淘汰高龄二元母猪,本轮产能去化则会最先淘汰生产效率更加底下的三元母猪(图表 16)。

短期内,虽然能繁母猪存栏已出现了下滑,但行业整体的 PSY (每头母猪每年所能提供的断奶仔猪头数)有所提高,或将延长1到2个月生猪存栏的去化进程。由于三元母猪的生产效率相比二元母猪低 50%,假设产能去化初期二元和三元能繁母猪存栏各占50%,行业 PSY 约为 17.5(50%*14+50%*21);如果能繁母猪存栏降低20%,且完全由三元能繁母猪的下降贡献,那么行业的PSY将提升至 18.375( 37.5%*14+62.5%*21),对应10个月后的出栏下降幅度约 16%(0.8*18.375/17.5-1)。

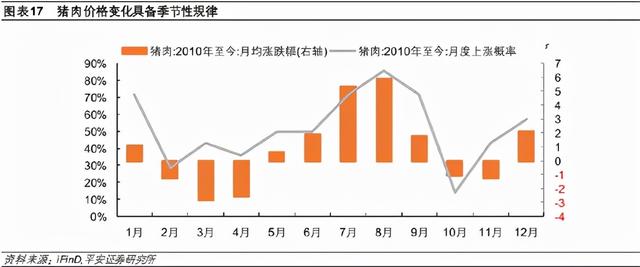

除生猪供给带来的四到五年大周期外,猪肉价格的变化还受年内季节性供需错配的小周期影响。从 2010年至今的统计规律来看,猪肉价格在每年7月到 9月、12月到次年1月的上涨概率较高(图表 17)。其中,12月到次年1月份的猪肉价格往往是在冬季腌制腊肉和春节期间旺盛消费需求的推动下趋于上涨,而年中价格的高位则更多是因为冬季仔猪存活率偏低,对应到了半年后生猪出栏减少。

基于猪周期的历史规律,结合对本轮猪周期中“三元能繁母猪高存栏”和“头部猪企举债扩张”两个特别之处的探讨, 我们认为,2021年6 月起能繁母猪存栏同比增速出现回落,意味着 2022年6月份的生猪出栏有望下滑,叠加季节性规律和能繁母猪存栏结构调整的影响,2022年7 、8 月份或将成为猪肉价格上行的拐点(表 图表 18)。

新一轮猪周期具备启动潜在条件,猪价上涨拐点或在明年7-8月

转载请注明来自杭州信岩美容服务有限公司,本文标题:《新一轮猪周期具备启动潜在条件,猪价上涨拐点或在明年7-8月 》

京公网安备11000000000001号

京公网安备11000000000001号