先看最新的2024Q3财报。

营收同比下降12.3%,但扣非EPS同比增加21.4%,存货及应收帐款持续下降,有息负债率和净负债同样呈现下降趋势。

这背后的原因主要是几乎不赚钱的商贸业务板块在萎缩,这其实是好事。

观察云天化近1年的表现,只能用优秀来形容。

那么,云天化的投资逻辑是什么呢?在我看来,它主要基于磷肥和新能源磷化工。

磷肥是云天化的基本面,而新能源则是其未来的发展和股价的弹性催化剂。

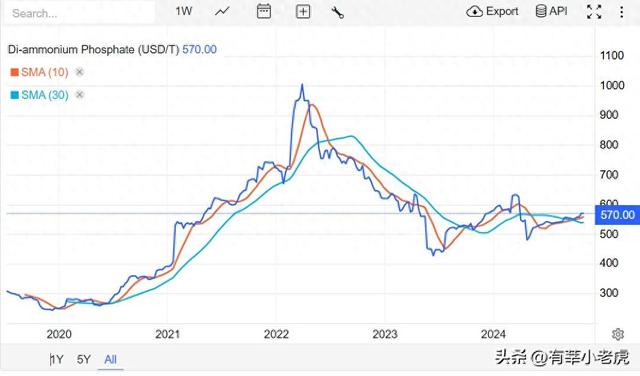

特别是磷酸二铵,这是云天化最主要的利润来源。

从磷酸二铵的期货走势来看,它在2022年的历史高位后构筑了一个双头底,并且近期10周线上穿30周线形成金叉,看好二铵价格继续上涨。

这是支撑中期持有云天化的决定性因素。

再来看看规划的产能。

虽然接触过这个票的朋友都知道,磷化工行业最大的不确定性就是未来规划产能太多。

2023年,我国的磷矿产能是10031万吨,预计2025年投产产能12360万吨,2026年投产14880万吨,2027-2028年满产17000万吨。

我们基于一些假设,测算了2026年的磷矿供需情况。

假设:1)2024年的供给需求是相对平衡的。2)磷矿的规划产能会按计划落地。3)2024年磷矿产能10833万吨,磷酸铁锂电池出货量800GWh。4)2026年全球锂电池出货量2600GWh,中国产量占比70%,磷酸铁锂电池占比60%。5)磷矿新增产能的70%用于新能源。

由此,我们可以得出以下结论:

1)云天化2025年的业绩主要取决于磷肥。

2)2025年的磷矿的供给不会对需求造成脉冲式的冲击。

3)重点观察2025年的磷矿规划产能落地情况。如果超预期或者符合预期,则说明2026年大概率供给过剩。

4)我认为,2025年第三季度是个关键节点,因为不管是从绝对量上,还是增速上,都能把规划产能的落地情况摸的大差不差。股市必然会提前对供给需求的变化作出反应。

深入了解磷化工,一个传统与新能源激荡的行业,云天化在其中稳固发展,并正向新能源领域进军,其资产负债表也大幅优化。

未来,我们期待云天化能够继续凭借其稳固的磷肥基础和不断发力的新能源领域,创造更多的业绩。

转载请注明来自杭州信岩美容服务有限公司,本文标题:《云天化系列(3):磷酸二铵的价格突破,以及规划产能的钳制 》

京公网安备11000000000001号

京公网安备11000000000001号